2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanun’un 2 nci maddesine göre dini ve resmi bayram olmak üzere toplam 15.5 gün UBGT (Ulusal Bayram ve Genel Tatil) günü vardır. İş Kanununa göre işçiler, UBGT günlerinde çalışmasalar dahi o günün ücretleri kendilerine tam olarak ödenir.

Bu Kanun kapsamına giren işyerlerinde çalışan işçilere, kanunlarda ulusal bayram ve genel tatil günü olarak kabul edilen günlerde çalışmazlarsa, bir iş karşılığı olmaksızın o günün ücretleri tam olarak, tatil yapmayarak çalışırlarsa ayrıca çalışılan her gün için bir günlük ücreti ödenir.

4857 sayılı İş Kanununun 47 nci maddesinin birinci fıkrası

Bu husus devamlı çalışanlar için yerinde uygulanmakta ve genelde herhangi bir işçi-işveren ve SGK uyuşmazlığına yol açmazken, kısmi süreli çalışanlar ve puantaj usulü çalışanlar için ihtilaflı uygulamalar söz konusu olabilmektedir. Öncelikle bu çalışanlar arasındaki farka bakmak gerekmektedir.

Kısmi Süreli ve Puantaj Usulü Çalışmanın Farkı Nedir ?

Sosyal güvenlik mevzuatına göre puantaj usulü çalışma tam süreli bir çalışma türü olarak kabul edilmekte olup sadece kişinin ayın bazı günlerinde çalışma yaptığını göstermektedir. Bu durumda kişi günde 1 saat çalışsa dahi tam gün ücretini ve 1 prim gününü hak etmektedir. Kısmi süreli çalışmada ise kişi saat ücreti kadar ücretini almakta ve çalıştığı toplam saatin 7,5’e bölünmesi suretiyle prim gün hesabı yapılmaktadır. Puantaj usulü çalışanlar SGK’ya 07 eksik gün kodu ile bildirilmekteyken, kısmi süreli çalışanlar 06 eksik gün kodu ile bildirilmektedir.

SGK’nın puantaj usulü çalışmayı tam süreli bir çalışma olarak kabul ettiğinin bir diğer göstergesi ise hizmet borçlanmasında bu iki çalışma arasında ayrım yapmasıdır. 5510 sayılı Kanunun 41 inci maddesinin (i) bendi 4857 sayılı Kanuna göre kısmi süreli iş sözleşmesi ile çalışan sigortalıların kısmi süreli çalıştıkları aylara ait eksik kalan sürelerini borçlanmalarına imkan sağlanmıştır. Kurum, eksik gün nedeni 06 (Kısmi istihdam) olan sigortalılara borçlanma imkanı sağlarken, 07 (Puantaj kayıtları) eksik gün nedeni ile bildirilen sigortalılara bu imkanı sağlamamaktadır.

Bayram Tatili Hakları

Puantaj usulü çalışma tam süreli bir çalışma olup UBGT (Ulusal Bayram ve Genel Tatil) günlerinde çalışmasalar dahi ücret hak etmektedirler. Kısmi süreli çalışanlarda ise durum biraz daha farklıdır.

Klasik tipteki kısmi süreli çalışmada kişinin haftanın hangi günlerinde kaç saat çalışacağı baştan belirlenmektedir. Kısmi zamanlı çalışmaların çoğunluğu bu tip sözleşmelerden oluşmaktadır. Bu durumda işçinin çalışmadan UBGT gününe dair ücrete hak kazanması ancak bu günlerin sözleşmede belirlenen çalışma günlerine rast gelmesiyle mümkün olmaktadır. Örnek vermek gerekirse haftanın çarşamba ve cuma günleri çalışması kararlaştırılmış işçi için 23 Nisan Ulusal Egemenlik ve Çocuk Bayramı’nın çarşamba gününe denk gelmesi halinde bu güne dair ücretini çalışmadan alacaktır. Fakat bayramın çarşamba değil de salı gününe denk gelmesi durumunda ücrete hak kazanamayacaktır.

Klasik tipteki kısmi süreli iş sözleşmeleri dışında daha az tercih edilse da olsa esnek kısmi süreli iş sözleşmeleri de bulunmaktadır. Örneğin çağrı üzerine çalışma sözleşmesi bu tür sözleşmelerden olup, çalışılacak süre baştan belirlenmekte, işçi bu süreyi bilmekte ancak çalışmanın ne zaman gerçekleşeceğini bilmemektedir. İşçi sadece ihtiyaç duyulduğunda çağrılmakta ve çalışma gerçekleşmektedir. Bu tip durumlarda işçi UBGT günlerinde çalışmasa dahi ilgili haftada o güne dair ücrete hak kazanacaktır.

Bahsedilen tüm çalışma türlerinde çalışmanın genel tatil günlerine rastlaması durumunda, karşılığı ücretlerin %100 zamlı olarak ödeneceği unutulmamalıdır.

SGK Uygulaması ve Eksik Gün Hususunda Yapılan Hatalar

Bu kişilere dair herhangi bir SGK incelemesinde işçinin eksik gün belgesi talep edilmekte ve inceleme bu belge üzerinden yapılmaktadır. Maalesef işverenler ayda 30 gün çalışanların UBGT günlerindeki primlerini bildirmekte herhangi bir çekince göstermezken, puantaj cetvellerine göre veya kısmi süreli istihdam tipine göre çalışanlar için UBGT günlerine dair ücret ve prim gününü es geçebilmektedir.

SGK bu günlerin eksik gün olarak gösterilemeyeceğini açıkça belirtmiştir.

4857 sayılı İş Kanununun 47 nci maddesinin birinci fıkrasında;

“ Bu Kanun kapsamına giren işyerlerinde çalışan işçilere, kanunlarda ulusal bayram ve genel tatil günü olarak kabul edilen günlerde çalışmazlarsa, bir iş karşılığı olmaksızın o günün ücretleri tam olarak, tatil yapmayarak çalışırlarsa ayrıca çalışılan her gün için bir günlük ücreti ödenir.”

Hükmü yer almaktadır. Bu kapsamda ulusal bayram ve genel tatil günü olarak kabul edilen günlerde ücretlerin tam olarak ödeneceği belirtildiğinden hafta tatili ve resmi tatil günleri eksik gün olarak bildirilmeyecektir.2020/20 sayılı Kurum Genelgesi/1.2.3.10 başlığı

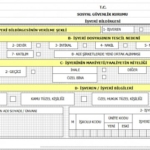

Örneğin puantaj usulü çalışan bir işçinin nisan ayı cetveline bir bakalım.

İşveren işçinin çalıştığı günleri X işaretiyle göstererek toplam 10 günlük çalışma günü hesaplamıştır. İşçi haftalık 45 saatlik çalışmayı doldurmadığı için hafta tatiline hak kazanamamış dolayısıyla herhangi bir işaretleme yapılmamıştır. Hesaplama sonucu işçiye dair ilgili dönemde SGK’ya 10 günlük hizmet bildirilmiş olup eksik gün kodu olarak 07 (Puantaj kayıtları) seçilmiştir. Fakat 23 Nisan tarihinin resmî tatil olduğu ve bu kişinin de bu gündeki ücretini çalışmaksızın hak ettiği dolayısıyla bu günün eksik gün olarak bildirilemeyeceği göz ardı edilmiştir. Oysaki söz konusu işçiye dair 11 günlük hizmet bildirilmeli ve geri kalan günler için 07 (Puantaj kayıtları) eksik gün kodu seçilmeliydi.

İleride SGK Denetmeninin herhangi bir sebeple işyeri defter ve belgelerini incelemesi durumunda 23 Nisan kaynaklı 1 prim gününün bildirilmediği tespit edilecek ve işçiye dair 1 günlük ek Muhtasar ve Prim Hizmet Beyannamesinin verilmesi işverenden istenecektir. Hatta bu tespitin eksik gün belgesinin geçersiz sayılması kaynaklı değil, sigortalının hizmetinin ve kazancının Kuruma bildirilmediğinin anlaşılması sonucu gerçekleşmesi nedeniyle işveren hakkında 5510 sayılı Kanunun 102-m/4 bendine göre idari para cezası yaptırımı uygulanacak olup, işyerinin yararlandığı destek ve teşviklerin yasaklama kapsamına girmesi de söz konusu olabilecektir.

Örnekte yer alan işçinin klasik kısmi zamanlı çalışan olduğu durumda ise sözleşme şartlarındaki çalışma tarihinin 23 Nisan gününe denk gelip gelmediğine göre işlem tesis edilmelidir.

Sonuç olarak işverenlerin puantaj usulü veya kısmi süreli istihdam tipine göre çalıştırdığı sigortalılara dair UBGT (Ulusal Bayram ve Genel Tatil) günleri kaynaklı ileride ücret alacağı veya SGK uyuşmazlığı yaşamaması için yazımızda belirtilen hususlara dikkat etmeleri faydalarına olacaktır.

sgk gerçekten detayı bitmeyen bir kurum. kaleminize sağlık