Ücret hesap pusulası 4857 sayılı İş Kanununun 37 nci maddesi uyarınca işveren tarafından düzenlenmek zorunda olan işyeri belgelerinden biridir. Ancak bu belge sıklıkla ücret bordrosu ile karıştırılmakta olup çoğu zaman işveren tarafından tanzim edilmemektedir.

Ücret Bordrosu ile Ücret Hesap Pusulası Aynı Belge mi ?

Ücret bordrosu ya da ücret tediye bordrosu 5510 sayılı Kanun ile düzenlenmişken ücret hesap pusulası 4857 sayılı İş Kanunu ile düzenlenmiştir. Ücret bordrosu ve ücret hesap pusulası temelde benzer bilgiler ihtiva etse de ücret bordrosu daha çok işyerinin ödediği ücretlere dair ayrıntıları toplu olarak göstermek, işyerinin ücretlere dair takibini kolaylaştırmak ve gerektiğinde ilgili kamu kurumlarına ibraz etmek amacıyla düzenlenmektedir. Ücret hesap pusulası ise bunlardan farklı olarak ücret ile ilgili hak ediş ve kesintiler hakkında işçiyi detaylı bir biçimde aydınlatmak maksadı ile düzenlenmektedir. Dolayısıyla işverenin bu belgeyi ayrıca düzenleme zorunluluğu bulunmaktadır.

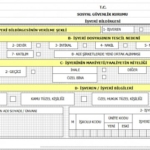

İşveren işyerinde veya bankaya yaptığı ödemelerde işçiye ücret hesabını gösterir imzalı veya işyerinin özel işaretini taşıyan bir pusula vermek zorundadır. Bu pusulada ödemenin günü ve ilişkin olduğu dönem ile fazla çalışma, hafta tatili, bayram ve genel tatil ücretleri gibi asıl ücrete yapılan her çeşit eklemeler tutarının ve vergi, sigorta primi, avans mahsubu, nafaka ve icra gibi her çeşit kesintilerin ayrı ayrı gösterilmesi gerekir. Bu işlemler damga vergisi ve her çeşit resim ve harçtan muaftır.

4857 sayılı İş Kanununun 37 nci maddesi

Belgenin Düzenlenmemesi/İhmal Edilmesi Cezaya Kapı Aralamaktadır.

4857 Sayılı İş Kanunu’nun 102. Maddesinin (b) bendi gereğince ücret hesap pusulası düzenlemeyen işverene 2025 yılı için 7.924,00 TL idari para cezası uygulanmaktadır. Ancak denetim yapısındaki problemler nedeniyle işverenler bu kanundaki cezalara çoğu zaman muhatap olmamakta, tespit yapılmış olsa bile kısa zamanaşımı süreleri sonucu cezalar fiilen uygulanamamaktadır. Bu gibi nedenlerle 4857 Sayılı İş Kanununa dair yükümlülükler pratikte işverenlerin büyük bir kısmı için maalesef kağıt üstünde anlam taşımaktadır.

Fakat SGK tarafından yapılan denetim ve incelemeler için bunu söylemek pek mümkün değildir. 5510 sayılı Kanununun 86 ncı maddesi uyarınca SGK, işyeri kayıtlarının muhafaza süresini 10 yıl olarak belirlemekte, bu süre zarfında tutulması zorunlu işyeri defter, kayıt ve belgelerinin ibraz edilmemesi halinde işverene defter tutma yükümlüğüne göre 12 asgari ücret tutarına kadar varan idari para cezası yaptırımı uygulamaktadır. Üstelik bu idari para cezalarının 4857 sayılı İş Kanunun aksine 10 yıl gibi uzun bir tahakkuk ve tahsil zamanaşımına sahip olduğu dikkate alınırsa SGK tarafından uygulanacak idari para cezalarının işveren üstündeki yaptırım gücü daha net anlaşılacaktır.

Talep edildiği halde ücret bordrosunun zaten bu belgenin yerine geçtiği düşünülerek SGK’ya ibrazı önemsenmeyen ücret hesap pusulaları, işverenin 12 asgari ücret tutarına varan idari para cezalarıyla karşılaşmasına neden olmaktadır. Üstelik 4857 Sayılı İş Kanunu gereğince de idari para cezası uygulanabilmesi için SGK tarafından ilgili İŞKUR İl Müdürlüklerine bilgi verilmektedir.

Dolayısıyla ücret hesap pusulası da tıpkı ücret bordrosu gibi tutulması zorunlu bir işyeri kaydı olduğu için SGK Denetmeni/Müfettişi tarafından talep edilebileceği dikkate alınarak muhakkak önemsenmeli ve işverence tanzim edilmelidir.